Dresser un budget pour un programme de district VISION 2020

Dans cette étape, nous examinerons comment dresser un budget pour un programme de district VISION 2020 et nous examinerons les ressources les plus importantes à gérer : le temps des personnes (personnel) et l’argent. Cet article est adapté de : Courtright P., Banzi J., Lewallen S. Budgeting for a district VISION 2020 programme. Comm Eye Health Vol. 18 No. 54 2005 pp 90 – 91.

Concepts fondamentaux d’un programme VISION 2020 solide

De nombreux professionnels des soins oculaires appréhendent le moment d’établir un budget autant qu’une visite chez le dentiste ! Néanmoins, pour que les plans réussissent, certaines compétences de base en budgétisation sont indispensables.

Planification et prestation des services : une approche basée sur la population

Un plan de district n’est pas un programme hospitalier, mais un programme de couverture de la population. Les objectifs en matière de prestation de services, par exemple le nombre d’opérations de la cataracte ou de lunettes nécessaires, doivent être clairement définis avant l’établissement du budget.

L’efficacité réduit le coût par unité

Réaliser les buts d’un plan va coûter de l’argent. Les coûts par unité de prestation seront nettement plus élevés si l’équipe chirurgicale réalise 300 opérations de la cataracte plutôt que 1 000 opérations par an, parce que les coûts liés au personnel contribuent grandement au coût global par cataracte opérée.

Adopter des « stratégies de rapprochement»

Un plan régional peut devoir adopter une stratégie visant à combler le fossé entre les communautés et l’hôpital. Les preuves manquent à l’heure actuelle pour déterminer quelles stratégies seront les plus rentables, et selon toute probabilité celles-ci vont varier d’un contexte à un autre.

Préparation du budget

Avant de préparer un budget, il faut définir les cibles de prestation de services et convenir des activités nécessaires pour atteindre ces cibles. Ce sont ces cibles et activités, basées sur l’efficacité et la priorité, qui vont éclairer l’établissement du budget. Le tableau 1 présente un exemple de cibles et d’activités. Dans un programme donné, il est utile de considérer trois types de coûts différents.

Tableau 1. Cibles et activités déterminant le budget

| Cibles | Activitésr |

|---|---|

| 1 600 opérations de la cataracte |

|

| 2 000 corrections de la presbyties |

|

| Faire bénéficier 300 enfants de l’école secondaire d’une correction des défauts de réfraction |

|

| 20 enfants atteints de cataracte congénitale ou de cataracte infantile devront être identifiés et être opérés (et suivis) dans un centre tertiaire |

|

Coûts liés à l’infrastructure

Dans notre exemple de budget (tableau 2), nous sommes partis du principe qu’il existait déjà un espace réservé aux soins oculaires à l’hôpital de district, ainsi que certains équipements. Si ce n’est pas le cas, des frais de rénovation ou de construction doivent être ajoutés au budget. Les coûts relatifs à l’équipement et au bâtiment correspondent à des dépenses exceptionnelles. La liste de l’équipement/matériel essentiel est fournie dans la liste standard de l’IAPB, « Standard List of Medicines, Equipment, Instruments, Optical Supplies and Educational Resources for Primary and Secondary Level Eye Care Services ». N’oubliez pas d’inclure les équipements non cliniques comme les véhicules et les ordinateurs.

Coûts fixes

Les salaires sont des coûts fixes ! En outre, tous les mois, indépendamment du nombre d’opérations effectuées, il est nécessaire de payer l’eau, l’électricité et le loyer ou la maintenance des bâtiments. Il s’agit là de coûts fixes qui doivent être inclus dans le budget, peu importe qui les paye. De nombreux districts engagent des personnels du Ministère de la Santé, dont les salaires sont payés par le gouvernement et doivent être inscrits au budget.

Coûts variables

Le coût de 1 000 lentilles intraoculaires (LIO) est évidemment plus élevé que le coût de 100 LIO. Les sutures, les médicaments et autres consommables sont qualifiés de coûts variables parce que leur coût total va dépendre du nombre nécessaire. Les achats en gros doivent se baser sur le volume de prestation attendu et doit limiter le gaspillage. Dans certains contextes, les consommables sont donnés ; néanmoins, ils doivent être inscrits au budget, car il s’agit de coûts réels nécessaires à la réussite du programme.

Créer les lignes du budget

Il n’existe pas une seule bonne façon de faire quand il s’agit de créer un budget de programme. Les détails de la préparation d’un budget se résument à la création de catégories générales comptant plusieurs lignes de budget spécifiques dans chaque catégorie. Par exemple, dans la catégorie « Transport », il peut y avoir plusieurs lignes (essence, entretien des véhicules, assurance des véhicules, pièces de rechange pour les vélos, tickets de bus, etc.), par exemple pour les réunions ou la formation des équipes ou pour transporter les patients à l’hôpital pour leur opération. La catégorie « Salaires » va comporter le salaire de chacun des membres de l’équipe, et ces salaires apparaîtront comme des lignes de budget distinctes.

La catégorie « Fournitures médicales » peut constituer une autre catégorie, qui comportera par exemple les lignes LIO, collyres et sutures. Une fois que vous aurez répertorié la totalité des coûts réels liés au fonctionnement du programme, vous constaterez peut-être que certains de ces coûts sont déjà couverts. Par exemple, des programmes gouvernementaux ou autres peuvent déjà couvrir une partie des salaires. C’est une bonne chose, car cela montre que vous utilisez des ressources actuellement disponibles et vous pourrez demander un soutien complémentaire moins important.

Implication de l’équipe

Il est essentiel d’impliquer l’équipe dans l’établissement d’un budget. Une seule personne doit être responsable de l’élaboration du budget, mais cette personne va devoir en consulter d’autres personnes sur certains points spécifiques. Le « responsable » doit comparer régulièrement les dépenses réelles aux coûts budgétisés, et informer l’ensemble de l’équipe du fonctionnement du programme.

Logiciels informatiques pour la préparation du budget

Même s’il n’est pas indispensable, le logiciel Microsoft Excel est un excellent outil pour créer un budget et assurer le contrôle des dépenses.

Conclusion

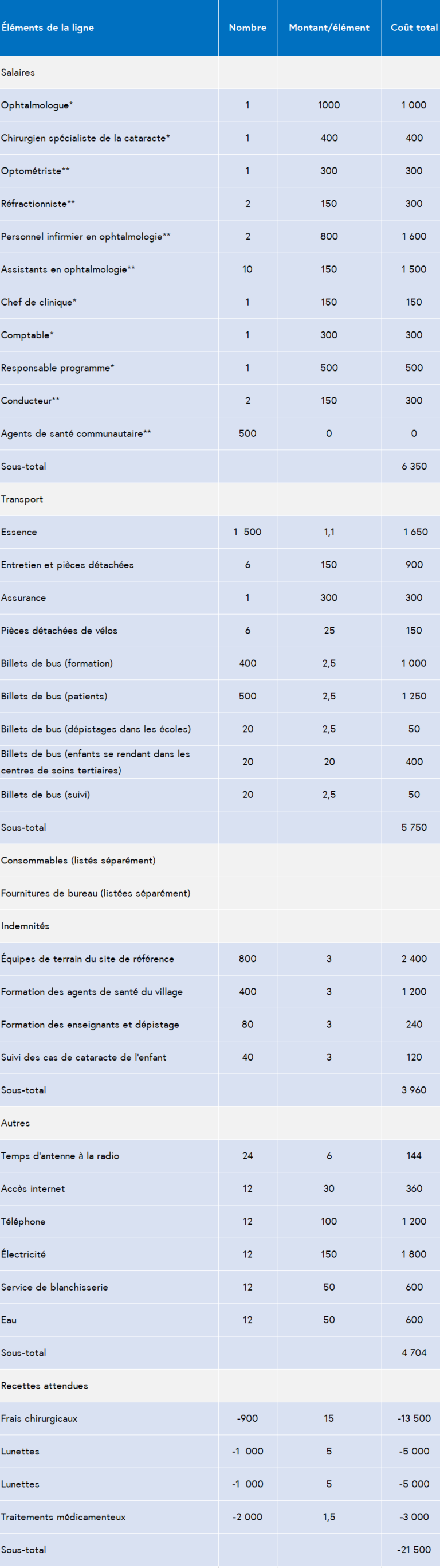

Enfin, il faut garder à l’esprit qu’un programme de district bien géré et disposant d’un budget pratique et bien pensé va pouvoir capter l’attention des organisations qui souhaitent soutenir ce type d’activités. Le tableau 2 présente un exemple de budget détaillé pour un plan de district (dont les cibles sont indiquées dans le tableau 1).

Tableau 2. Exemple de budget

Réflexion

Parmi les idées et recommandations suggérées par les auteurs en matière de préparation de budget, lesquelles choisiriez-vous d’appliquer, soit dans votre propre contexte, soit dans le district de Zrenya?

La Cécité dans le Monde: Planifier et Gérer les Services de Soins Oculaires

La Cécité dans le Monde: Planifier et Gérer les Services de Soins Oculaires

Reach your personal and professional goals

Unlock access to hundreds of expert online courses and degrees from top universities and educators to gain accredited qualifications and professional CV-building certificates.

Join over 18 million learners to launch, switch or build upon your career, all at your own pace, across a wide range of topic areas.